※この記事では仮想通貨で出た利益にかかる税金について解説していますが、法改正などにより税率等が変わる可能性があります。国税庁HP等からの最新の情報も確認したうえで納税してください

仮想通貨は、投資方法やタイミングによっては、多くの利益を手にできる可能性を秘めています

しかし、

「仮想通貨でたくさん利益が出たんだけど、納税は必要ないの?」 「仮想通貨には何税がかかるの?」

という風に思う人も多いと思います

そこで、この章では仮想通貨にかかる税金についてまとめました

正しく納税しないと、あとで税務調査などから修正を求められ追加の負担が生じる可能性があります

暗号資産を売却又は使用することにより生ずる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分され所得税の確定申告が必要となります。

国税庁HPより

国税庁によると、仮想通貨の所得は雑所得になります

しかし、所得は当然確定させた利益にかかるので、含み益がいくら大きくても利益を確定させずに繰り越せば税金はかかりません

ちなみに、ある仮想通貨で別の仮想通貨を買った場合は利益を確定させたことになるのでその点は注意する必要があります

この記事で仮想通貨の税金について理解しておきましょう

※この記事は国税庁の「暗号資産等に関する税務上の取扱いについて(情報)」をもとに作成していますが、国税庁からの最新の情報を各自で確認することをお勧めします

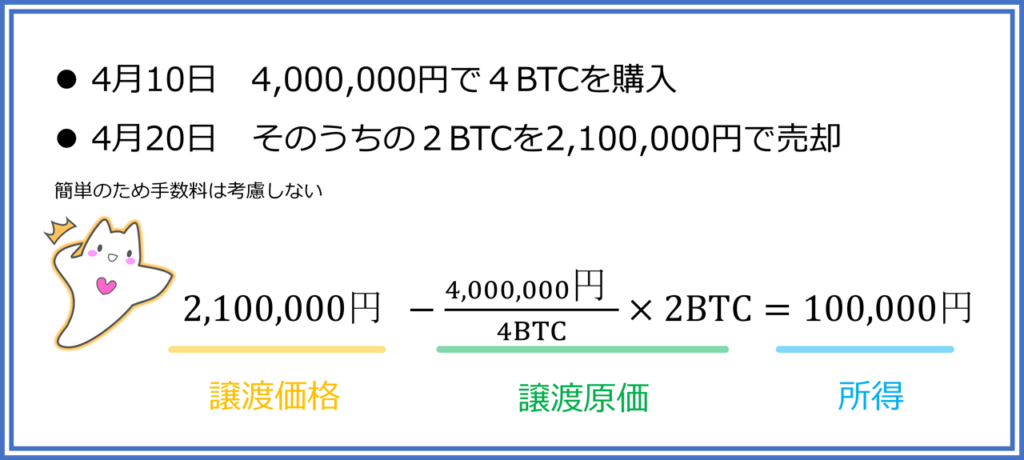

基本的な売買による所得の計算

ここでは仮想通貨の売却により生まれる具体的な所得金額を計算してみましょう

以下の状況を考えてみます

このように購入価格と売却価格の差額(利益)が所得となるので、この所得に対して税金がかかることになります

この場合の譲渡価格には、法定通貨への出金だけでなく、2,100,000円の商品(もしくは別銘柄の仮想通貨)を買った場合なども当てはまるので注意する必要があります

また、仮想通貨の「マイニング」、「ステーキング」、「レンディング」により生じた利益も所得となるので利益を確定させた時点で課税対象となります

仮想通貨のマイニングの仕組みは以下の記事で解説しています

仮想通貨で出た利益の収入は、基本的に仮想通貨の引渡しがあった日の収入となるため、確定申告時にはその日が属する年の収入として記載します

必要経費の算出

必要経費とは所得を得るために必要な経費のことです

仮想通貨以外で考えると、例えば、会社の水道光熱費や材料費にあたる費用です

このような必要経費は所得から差し引けるため、適切に必要経費を申告することで申告しない場合より納税金額が少なくなります

仮想通貨の場合、売却時の手数料やパソコンの購入費などについて、仮想通貨で利益を得るために直接必要な支出であると認められる部分の金額に限り必要経費として申告できます

ここで注意すべきことは「仮想通貨で利益を得るために直接必要な支出であると認められる部分」の金額しか必要経費になりえないということです

例えば、あなた自身の食費などは、無いと仮想通貨の取引ができないとは思いますが、「直接必要な支出」ではないので必要経費として認められません

必要経費を多く計上してしまい、それが指摘された場合は「過少申告加算税」などの追徴課税を受ける場合があります

また、パソコン等の数年使える固定資産を必要経費にする場合はさらに注意が必要です

固定資産が10万円以上になった場合は、品目ごとに定められた耐用年数で取得価額を割り経費として計上する減価償却が必要になります

費用ごとの特例などもあるので、必要経費が10万円を超えそうな人は国税庁HPなどで確認してください